En Plaza Rural

su ganado VALE MÁS! Inscriba su lote

En Plaza Rural

su ganado VALE MÁS! Inscriba su lote

En Plaza Rural

su ganado VALE MÁS! Inscriba su lote

Consignatario de Ganado desde 1978, fecha en la que se incorpora a la firma Carlos A de Freitas fundada por su padre 6 años antes . Impulsor desde sus inicios de los sistemas de ventas virtuales. Socio fundador de Plaza Rural . Con el respaldo de más de 50 años en los negocios rurales , hemos transitado un largo camino de transformaciones en la ganadería nacional .

Negocios Seguros Contamos con el conocimiento y la trayectoria necesaria para realizar negocios de manera segura con los diferentes actores del mercado. Prestamos servicios a lo largo y ancho del país, con presencia en las principales zonas productivas del interior.

Más Oportunidades Ofrecemos una amplia gama de herramientas para ofrecer la mejor experiencia de comercializacion apoyados en nuevas tecnologias pero conservando los valores tradicionales, que son la base de todos nuestros negocios.

Asesoramiento Integral Nuestra misión es brindar asesoramiento a los productores para potenciar su beneficio en la comercializacion de su produccion. Es por eso que abarcamos diferentes rubros, ofreciendo un servicio especializado.

Suba del petróleo sostiene a las oleaginosas En un contexto en que se disipa la posibilidad de una reapertura rápida del Estrecho de Ormuz el petróleo subió el lunes 5% hasta US$ 87,72 y los aceites respondieron al alza, especialmente en el caso de la colza en el mercado de París. La conjunción de los conflictos bélicos en Medio oriente y el Mar Negro con las olas de calor que han afectado a los cultivos en Europa y la sequía que dificulta el transporte por los principales ríos del continente dibuja un panorama alcista para los granos en general, con los aceites captando con más intensidad esa presión. La colza se consolidó en referencias de US$ 623 en el mercado Matif este lunes y cotiza en Uruguay entre US$ 540 y US$ 544 por tonelada mientras que la carinata opera en US$ 595 en el mercado local. La semana pasada el índice de precios de los alimentos de la FAO alcanzó sus máximos desde marzo de 2022, cuando comenzó la guerra Rusia-Ucrania, con subas lideradas por los aceites y, en el último mes, por el trigo. La FAO advirtió que la combinación de las guerras y el efecto de El Niño en la producción agropecuaria puede llevar a una crisis alimentaria por suba de precios de los granos. La soja cerró la operativa del lunes con leves variaciones positivas en el mercado de Chiago. La debilidad del dólar y el repunte del petróleo brindan sostén al complejo oleaginoso, así como la demanda en EEUU, aunque las lluvias en áreas de cultivos y la cautela previa a las nuevas estimaciones de producción y stock del USDA el miércoles limitan la magnitud de las subas. Los operadores anticipan una muy ligera baja en el rendimiento estimado para la soja en EEUU, con un ajuste de producción que aun así dejaría la cosecha estadounidense cerca de 122 millones de toneladas, superior a los 116 millones de 2025. El mercado sigue viendo demanda de soja estadounidense desde China que apuntala los precios, lo mismo que la suba del aceite de soja que ganó US$ 28 en la jornada hasta US$ 1.532 por tonelada. La posición julio 2027 subió a US$ 447 y el futuro noviembre 2026 cotiza a US$ 433 t. En Uruguay la soja disponible cotizaba el lunes entre US$ 405 y US$ 410, y la soja de la cosecha 2027 entre US$ 400 y US$ 402. Luego del cierre de la Bolsa el USDA informó un retroceso de 63% a 62% en la condición buena a excelente de los cultivos de soja y mantuvo en 61% el estado del maíz en esa condición. Para el maíz, que operó casi sin cambios en Chicago, se anticipa un recorte en el rendimiento y una producción que se consolida en unos 28 millones de toneladas menos que en 2025, aunque sería el segundo año en la historia en superar los 400 millones de toneladas en Estados Unidos. El recorte de la producción europea por el impacto de las olas de calor extremo y la incertidumbre por las exportaciones de Ucrania mantienen la tensión alcista, moderada por las expectativas de lluvias que mejoren las condiciones de los cultivos en plena etapa de definición de rendimientos. Para el girasol, también expuesto a la incertidumbre en el Mar Negro, el precio de referencia hoy se sitúa en US$ 435 por tonelada en Uruguay más bonificaciones por contenido de aceite que lo ubican sobre US$ 530 t. de cara a la próxima zafra de verano.

Ver Más

Mercado de haciendas continúa muy firme y con una escasa oferta de animales terminados a pasto Ganadería. Rurales El País. El mercado de haciendas se mantiene muy firme, sostenido por una oferta muy escasa de ganado gordo de buena terminación proveniente de pasto, en un escenario de precios que vienen tonificándose desde hace varias semanas y con valores que se ubican en récords históricos.Christopher Brown, director de Agro Oriental, señaló que en el ganado gordo conviven los récords de precio con un retraso en la preparación de los animales de pasto. “Tuvimos un comienzo de otoño seco y después pasamos a un final de invierno con exceso de aguas, y todas esas cosas hacen que haya cierto retraso en la preparación de los ganados de pasto”, explicó. A ese cuadro sumó un factor estructural que se viene reiterando: “gran parte de los novillos que históricamente se faenaban provenientes de pasto hoy están cortando el ciclo y terminando en corrales”. Con una industria activa entre faenas de cuota y ganado de corral, definió que “la oferta de ganado gordo de buena terminación es muy escasa, y vemos una industria firme, presionando sobre esa oferta disponible”.En materia de precios, las referencias ubican a la vaca de punta entre US$ 5,45 y US$ 5,60, mientras que el novillo de punta especial opera de US$ 5,85 a US$ 5,95. El consignatario agregó un condicionante logístico ligado al clima: con las lluvias abundantes de las últimas semanas, la disponibilidad de carga pesa en los valores que se pueden conseguir.De cara a las próximas semanas, Brown proyectó continuidad de la firmeza por la escasez de hacienda terminada a pasto. “Hasta finales de setiembre no creo que aparezca una oferta marcada de ganados de pasto”, estimó.Para cerrar, el director de Agro Oriental habló del forraje. “Veníamos con falta de lluvias en prácticamente todo el país, pero el Niño empezó a jugar su papel”, relató. Con lluvias abundantes y temperaturas por encima de lo normal, “los campos explotaron, y verdeos y praderas reaccionaron muy bien”.

Ver Más

Precios mayoristas de frutas y hortalizas en julio. Montevideo | | El Observatorio Granjero elaboró el boletín mensual, correspondiente a julio, sobre (UAM). El primer dato del documento de 4 páginas refiere al (pesos constantes/kg), lo que representa un aumento mensual de 5,8% respecto a junio. Sin embargo, continúa por debajo de los registros históricos: 11,1% menos que el promedio de mayo de los últimos cinco años y 10,6% inferior al mismo mes de 2025. En cuanto a los movimientos destacados en precios, en julio el morrón rojo subió 93% frente a junio y 159% interanual, alcanzando 196 pesos/kg. El tomate creció 28% mensual y 58% frente a 2025, con un promedio de 94,1 pesos/kg. La cebolla cayó 57% interanual, situándose en 25,7 pesos/kg. La mandarina retrocedió 51% respecto al año anterior y 51% interanual, cotizando $ 19,7. La uva mostró un repunte de 74% mensual, aunque aún 9% por debajo de 2025, el valor de julio de $ 252,6. El total de frutas y hortalizas ingresadas a la UAM Algunos rubros destacados con mayor variación: Cebolla tuvo en julio ingresos 11% por encima a julio de 2025. El morron rojo -28%, pero el verde +24%; zapallito +30%, lechuga +19%; choclo -20%, pepino +138%. El boletín confirma que, pese a la , el mercado mayorista mantiene precios en general más bajos que los promedios históricos. La combinación de oferta abundante en ciertos rubros y caídas en otros refleja la volatilidad estacional y las tensiones de abastecimiento. las siguientes frutas y hortalizas frescas: maíz dulce 314 toneladas; limón y/o lima: 172 toneladas; uva: 69 toneladas; arándano: 62 toneladas; sandía: 39 toneladas; ciruela: 34 toneladas; melón: 32 toneladas; pelón: 26 toneladas; durazno: 7 toneladas.

Ver Más

Brasil. Advierten que nueva normativa de transporte aumentará costos. São Paulo, Brasil | | La Federación de Agricultura y Ganadería del Estado de São Paulo (Faesp) cuestionó la reciente aprobación de la Medida Provisional del Flete (MP Nº 1.343/2026) en Brasil. La Faesp advierte que la nueva normativa sobre transporte de carga por carretera impone un modelo intervencionista y punitivo que encarece los costos y genera inseguridad jurídica en el agronegocio. El transporte por carretera mueve entre 65% y 80% de la producción agrícola, y que la rigidez contractual elimina la flexibilidad necesaria para la estacionalidad de las cosechas. Además, la medida, según la entidad, provocará una escalada de costos, pérdida de competitividad en exportaciones y aumentos de precios al consumidor. Reclama un plan con infraestructura eficiente y simplificación burocrática. En una nota escrita por Tirso Meirelles, presidente del Faesp, se asegura que con la medida Al “endurecer desproporcionadamente las sanciones y aumentar los obstáculos burocráticos” se está transfiriendo “los costos de una política errónea al sector productivo, los principales transportistas, ignorando las causas estructurales de la logística nacional e imponiendo graves pérdidas al país”. El transporte por carretera es el principal que tiene Brasil “transportando entre el 65% y el 80% de la producción agrícola”, mientras que otros sistemas como los ferrocarriles “han quedado relegados a un segundo plano”, y aporta como prueba que de la “lentitud estructural” brasileña que “la construcción de 770 km de un solo ferrocarril se ha prolongado durante más de 20 años, mientras que otros países realizan trabajos equivalentes en solo dos años y medio”. , por eso la nueva medida tendrá “impactos sean devastadores”, provocando “una La Medida Provisional del Flete (MP Nº 1.343/2026) es una norma sancionada por la Presidencia de Brasil en agosto de 2026 que regula el transporte de carga por carretera. En resumen establece: un modelo intervencionista y punitivo en el transporte de carga; endurecimiento de sanciones y aumento de la burocracia; obligación de aplicar una tabla de precios mínimos para los fletes, lo que transfiere mayores costos al sector productivo. También elimina la flexibilidad que se considera necesaria para adaptarse a la estacionalidad de las cosechas y particularidades regionales. Las consecuencias, aumento de costos. Más información

Ver Más

MGAP refuerza pautas para proteger apiarios en cultivos. Montevideo | | Poniendo énfasis en la reducción de riesgos, el Ministerio de Ganadería, Agricultura y Pesca (MGAP) difundió Se apunta a reducir riesgos en la convivencia entre apicultura y agricultura. Destaca la necesidad de planes de contingencia ante aplicaciones de fitosanitarios, la responsabilidad compartida entre agricultores y apicultores, y la obligatoriedad de registrar colmenas en el RNPC con señalización visible. También se subraya la importancia de la comunicación previa con responsables de predios y el conocimiento básico de cultivos y plagas. El MGAP recuerda que la coordinación y el diálogo son claves para proteger abejas, asegurar la calidad de la miel y garantizar buenas prácticas productivas. Disponer de capacidad para traslados o manejos adecuados frente a un aviso de aplicación. Tener un plan de manejo de contingencias si esto no es factible (confinamiento, cobertura, etc.). Contemplar que la responsabilidad por las Buenas Prácticas de Manejo y convivencia, son responsabilidad tanto del agricultor como del apicultor. Todo apiario debe estar declarado en el Registro Nacional de Propietarios de Colmenas (DJ anual correspondiente). Las colmenas deben contar con el RNPC impreso y claramente visible de cada colmena. Los apiarios deben ser visibles e identificables. Colocar al menos dos carteles opuestos por apiario, claramente visibles, indicando el RNPC y teléfono celular de contacto. Mantenga su información de contacto en cada Acordar claramente la ubicación de cada apiario con el responsable del predio. Conocer y presentarse con el responsable de los cultivos, no solamente con el propietario del predio. Informarse y aprender de los aspectos básicos del cultivo, así como de los predios linderos a sus apiarios Informarse e identificar las plagas que pueden afectarlos, cómo y cuándo se controlan. Conocer los parámetros con los que se determinan la aplicación de productos de control de dichas plagas La comunicación y el acuerdo previo son la mejor herramienta para prevenir problemas. Una apicultura responsable protege las abejas, la calidad de la miel y los productos apícolas ASISTENCIA: Departamento de Apicultura-Dilave. Tel: 22204000 int 151105 y 151106 – 092191185 Frente a sospecha de colmenas afectadas por uso incorrecto de fitosanitarios, se debe comunicarse al siguiente sitio: Dirección General de Servicios Agrícolas: 23098410 int 192, 127 o 155.

Ver Más

Recomendaciones del INIA ante un fenómeno El Niño instalado y que continuará fortaleciéndose en Uruguay

Ver Más

Mercados, sanidad, ganadería y más en el Valor Agregado de este lunes Ya está disponible la entrega diaria de Valor Agregado: Rural de Tacuarembó preocupada por la suspensión de la planta de MBRF en el departamento. Novillos especiales alcanzan los US$ 5,90. Las exportaciones de Brasil durante julio. Faena de vacuno volvió a estar por debajo de las 40.000 cabezas. Vea el programa completo a continuación:

Ver Más

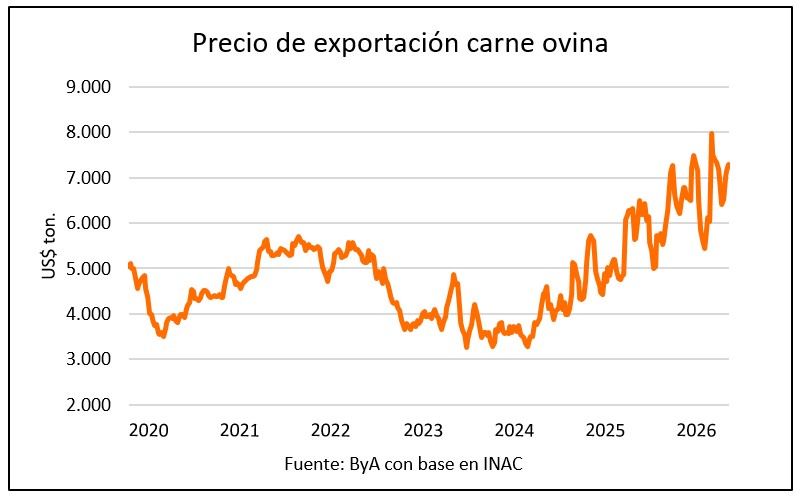

Destacaron el buen momento de la carne y la lana en el lanzamiento de la zafra ovina El encuentro reunió a autoridades nacionales y representantes del sector productivo, que coincidieron en la necesidad de aprovechar el actual escenario de precios para recomponer una actividad que ha perdido stock durante los últimos años y que enfrenta, además, problemas estructurales como el abigeato y el impacto de las jaurías.FRATTI.El ministro de Ganadería, Agricultura y Pesca, Alfredo Fratti, destacó la importancia de realizar el lanzamiento en el norte del país, una región que concentra la mayor parte de la producción ovina. “Un evento me parece bien importante en un momento, además que ha mejorado la situación de los valores, sobre todo para la lana y en un lugar donde claramente el litoral norte del país tiene 50% de la población ovina”, sostuvo el jerarca durante la actividad.Sostuvo que el Gobierno busca generar herramientas que permitan fortalecer un rubro que, pese a la mejora de los precios, continúa enfrentando dificultades productivas. “Lo que estamos tratando de hacer es ver cómo hacemos para ayudar al rubro ovino que tiene dificultades”, afirmó.En ese sentido, Fratti adelantó que se analizan diferentes mecanismos para mejorar la competitividad y el posicionamiento de la actividad. “Lo que estamos tratando de lograr es algún incentivo fiscal y algún trabajo con INAC en cuanto a clasificación y demás, ver si podemos posicionar mejor el rubro y podemos crecer y aprovechar un momento especial”, explicó el ministro.SUL.Desde el SUL, su presidente, Alfredo Fros, destacó que fue “un lanzamiento histórico. Nunca tuvimos en el Uruguay un lanzamiento de la zafra que se dieran de forma simultánea los dos productos, carne y lana, en valores altos”. Además, calificó como excepcional la situación de la carne ovina, debido a que los valores actuales “son históricamente altos y son valores récord, con una demanda sostenida, una demanda potente”, afirmó.En el caso de la lana, Fros también observó una recuperación significativa de las cotizaciones. “Estamos casi, casi llegando a aquellos valores del 2017, 18 y 19 que ya fueron valores extraordinarios”, sostuvo. Recordó que existe desde el sector una aspiración de alcanzar una relación de al menos una oveja por hectárea en el territorio nacional y destacó Artigas y Salto “casi llegan a esos guarismos”.La recuperación de los precios llega en un momento en que la actividad necesita recomponer su base productiva. La caída del stock registrada durante los últimos años constituye uno de los principales desafíos para transformar el actual escenario de precios en un crecimiento sostenido de la producción. En este contexto, la disponibilidad de carne y lana, la capacidad de respuesta de los productores y las condiciones sanitarias y de seguridad en el medio rural serán factores determinantes.AGROPECUARIA.El presidente de la Asociación Agropecuaria de Salto, Mauro Rondán, señaló que la recuperación del rubro debe estar acompañada por soluciones a dificultades que los productores vienen arrastrando desde hace años.Entre ellas mencionó el impacto de las jaurías, una problemática que continúa afectando a los establecimientos ganaderos y que representa un obstáculo adicional para quienes pretenden mantener o incrementar sus majadas. “Seguimos arrastrando problemas históricos de años como las jaurías que nos siguen golpeando”, sostuvo.

Ver Más

Imidocarb el producto que dejó afuera del mercado chino a frigorífico Tacuarembó tiene 213 días de espera En los últimos días frigorífico Tacuarembó fue suspendido para ingresar al mercado de China por presencia de residuos de imidocarb, que es una droga “de muy difícil uso, porque es para tratar la tristeza parasitaria y tiene 213 días de tiempo de espera, que está mucho más allá de lo que es el tiempo que permanece el ganado en el campo”, explicó el médico veterinario, Lauro Artía.En diálogo con Hablemos de Agro de radio Oriental Agropecuaria, Artía agregó con respecto al uso de esta droga, que puede ser “en tratamientos masivos para controlar algún brote de tristeza, y en muchos campos donde la situación es complicada se uso de forma preventiva”.Al ser un producto con un amplio tiempo de espera, comunicar que un animal fue tratado con esta droga es clave. “En las zonas donde hay tristeza es un producto que se usa mucho, incluso en algunos se usa periódicamente”, indicó el especialista sanducero.En esta línea, acotó que en algunos casos donde se utiliza la hemovacuna en categorías adultas, se suele dar media dosis de imidocarb a los 12 días.

Ver Más

La crisis de Ormuz expone la fragilidad agrícola global. Montevideo | | El conflicto en el estrecho de Ormuz reveló la fragilidad de los sistemas agrícolas que dependen de insumos importados (como fertilizantes y combustibles). El Instituto Internacional para el Desarrollo Sostenible (IISD), abordó esa problemática en un artículo titulado . Allí se El IISD es un centro de investigación independiente con sede en Canadá, fundado en 1990. En el artículo mencionado IISD señala que el cierre del estrecho de Ormuz en la guerra contra Irán, bloqueó cerca del 30% del comercio mundial de fertilizantes, generando un shock de precios y evidenciando la fragilidad de las cadenas de suministro agrícolas. La situación recuerda la advertencia de William Crookes en 1898 sobre la dependencia de insumos importados, que en su época llevó al desarrollo del proceso Haber-Bosch. Hoy, la dependencia se centra en el gas natural, clave para producir fertilizantes nitrogenados. La crisis expone dos vulnerabilidades: la estratégica, por la dependencia de combustibles fósiles en regiones inestables, y la ambiental, dado que los fertilizantes son grandes emisores de gases de efecto invernadero. Los precios de la urea superaron los US$ 850 por tonelada en abril, afectando especialmente a países africanos con baja capacidad de producción y políticas de apoyo limitadas. En contraste, potencias como EE.UU., India y la UE han desplegado subsidios y planes de acción, mientras que China y Rusia restringen exportaciones para proteger a sus agricultores. El artículo plantea que la salida no está solo en subsidios o comercio, sino en impulsar fertilizantes renovables (como el amoníaco verde vía electrólisis) y en un uso más eficiente del nitrógeno mediante prácticas como los “4Rs”. La resiliencia agrícola exige repensar tanto el origen como la cantidad de fertilizante utilizado. El siguiente es el artículo completo, escrito por Darcie Doan, publicado el 31 de julio de 2026. Aproximadamente el 30% de los fertilizantes comercializados a nivel mundial han quedado atrapados tras el Estrecho de Ormuz desde que los ataques de Estados Unidos e Israel contra Irán desencadenaron un bloqueo militar a finales de febrero. Meses después, el shock de precios resultante está reviviendo una pregunta que el mundo se hizo hace más de un siglo: ¿qué ocurre cuando las materias primas que alimentan el planeta pasan por un punto de estrangulamiento? , con consecuencias devastadoras para la producción de fertilizantes y municiones. En aquel entonces, el nitrato provenía casi exclusivamente de Chile como nitrato de sodio extraído (salitre). Crookes instó a los químicos del mundo a encontrar una forma de fijar artificialmente el nitrógeno atmosférico, rompiendo así la dependencia de las importaciones. El desafío resonó en toda Europa y se abordó con mayor urgencia en Prusia, donde los estrategas reconocieron la vulnerabilidad de las rutas comerciales atlánticas frente al bloqueo naval británico. La posterior inversión del gigante químico BASF llevó a la expansión industrial del proceso Haber-Bosch, un sustituto eficaz de los nitratos extraídos y el método principal que aún se utiliza hoy en día para producir fertilizantes nitrogenados. Esta vez, la principal materia prima afectada no es el salitre, sino el gas natural, la principal materia prima química utilizada en el proceso Haber-Bosch para fijar nitrógeno atmosférico y fabricar fertilizantes. ¿Conducirá la crisis actual al mismo impulso hacia la diversificación e innovación de los fertilizantes que ocurrió a principios del siglo XX? Las apuestas sugieren que debería hacerlo. La crisis expone , en la que la producción de alimentos depende de las cadenas de suministro de combustibles fósiles en regiones geopolíticamente inestables, y , en la que los propios fertilizantes que esas cadenas suministran son en sí mismos un motor del cambio climático. POR QUÉ IMPORTA EL FERTILIZANTE NITROGENADO. para el crecimiento de las plantas. Mientras que algunas plantas pueden extraer nitrógeno directamente de la atmósfera, la mayoría de los cultivos absorben nitrógeno del suelo. Los agricultores de todo el mundo utilizan fertilizantes nitrogenados para reponer el nitrógeno del suelo y mantener los rendimientos agrícolas. Los fertilizantes nitrogenados pueden producirse utilizando procesos tanto biológicos (el estiércol, las aguas residuales y algunos residuos vegetales son fuentes de nitrógeno) como sintéticos. Los fertilizantes sintéticos han llegado a ser preferidos por muchos agricultores debido a su contenido garantizado de nutrientes disponibles y facilidad de aplicación. Hoy en día, el fertilizante nitrogenado sintético proviene de fábricas químicas situadas cerca de fuentes de gas natural. La producción orientada a la exportación se produce principalmente en Rusia, Catar y Arabia Saudí, países con abundantes reservas de gas natural. China también es un gran productor, utilizando tanto carbón como gas natural como materia prima. Aproximadamente el para su llegada en otros lugares. Las fábricas de fertilizantes nitrogenados en India y Pakistán se vieron obligadas a . El Banco Mundial informa que los precios globales del nitrógeno (urea) superaron los 850 US$ por tonelada en abril, un 80% más alto desde febrero y el nivel más alto desde abril de 2022. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) ha advertido que Las economías en desarrollo, con apoyo limitado a la política agrícola y poca producción nacional de fertilizantes, probablemente enfrentarán los mayores riesgos a medida que suban los precios de los fertilizantes. Muchos países africanos han luchado durante mucho tiempo con el bajo uso de fertilizantes nitrogenados y, como resultado, con bajos rendimientos de los cultivos. Nuevas reducciones en el uso de fertilizantes por parte de los agricultores africanos podrían limitar el suministro de alimentos y aumentar los precios de los alimentos, afectando más a las comunidades con inseguridad alimentaria. Por otro lado, para ayudar a suavizar el impacto inmediato. ha ampliado su presupuesto de subvenciones a fertilizantes. ha desplegado grandes subvenciones agrícolas destinadas a compensar el aumento de los costes de todos los insumos agrícolas, junto con el apoyo regulatorio a nuevas plantas de fertilizantes convencionales. El Plan de Acción sobre Fertilizantes de la allana el camino para subvenciones directas a fertilizantes por parte de los estados miembros, entre otras medidas políticas. Otros países están intentando abordar los impactos mediante la política comercial. están protegiendo a sus agricultores de los altos precios restringiendo las exportaciones de fertilizantes. Estas políticas comerciales de «empobrecer al vecino» mantienen bajos los precios internos mientras agravan los impactos en otros lugares. Las organizaciones internacionales están criticando a los gobiernos para que adopten estas medidas, y la FAO afirma que las restricciones a la exportación “intensifican la escasez, aumentan la inestabilidad del mercado y perjudican de manera desproporcionada a los países más pobres dependientes de las importaciones”. Las restricciones a la exportación también son costosas para quienes las implementan. Aunque este coste se manifiesta como ingresos por exportación perdidos en lugar de gasto presupuestario directo, no es menos real. Ningún gobierno puede permitirse compensar indefinidamente la pérdida de acceso a fertilizantes nitrogenados baratos y abundantes producidos a partir del gas natural. Aunque la crisis actual puede ser temporal, la dependencia estructural no lo es—y los conflictos recientes en Ucrania y Oriente Medio han confirmado que Romper esta dependencia requerirá algo más que subvenciones de emergencia y soluciones alternativas en política comercial; requerirá revisitar alternativas tecnológicas que, como demuestra la historia, ya existen. DE VUELTA AL FUTURO: REVISITANDO FERTILIZANTES NITROGENADOS RENOVABLES El avance tecnológico necesario para eliminar los insumos de combustibles fósiles de la producción de fertilizantes nitrogenados sintéticos ocurrió hace más de cien años. En 1921, el químico italiano Luigi Casale, quien demostró que era posible sintetizar amoníaco a partir de la electrólisis del agua, introdujo el primer rival comercial viable del proceso convencional Haber-Bosch. El único subproducto químico de esta reacción es el gas oxígeno, en contraste con la producción de amoníaco a partir de materias primas fósiles, que libera grandes cantidades de CO2. La electrólisis del agua para producir amoníaco requiere mucha electricidad. En las primeras décadas tras su descubrimiento, la electrólisis fue utilizada por países con abundante energía hidroeléctrica, solar o eólica para producir fertilizante nitrogenado. A finales de la década de 1920, ya existían plantas de amoníaco renovable en funcionamiento en Italia, España, Francia, Noruega, Estados Unidos y Japón, y, en 1930, las plantas basadas en electrólisis representaban aproximadamente el 30% de la producción mundial de amoníaco. Sin embargo, con la aparición de abundante gas natural de bajo coste y tecnologías a gran escala basadas en gas en las décadas de 1960 y 1970, los combustibles fósiles se volvieron relativamente más baratos de usar que la electrólisis, y la mayoría de las fábricas de fertilizantes renovables se convirtieron en materias primas fósiles o cerraron. Nació la industria de fertilizantes a gran escala, orientada a la exportación y basada en fósiles, y desde entonces ha dominado los mercados globales de fertilizantes. A fecha de este año, hay dos plantas comerciales de amoníaco basadas en electrólisis en funcionamiento. La primera es propiedad de Yara International de Noruega y utiliza principalmente energía hidroeléctrica. La segunda, más de diez veces mayor, pertenece a Envision Energy de China y utiliza energía eólica y solar. En conjunto, la producción de estas dos plantas representa menos del 0,5% de la producción global total de amoníaco. El cambio de materias primas fósiles a electrólisis tiene el potencial de eliminar las emisiones de gases de efecto invernadero asociadas a la producción de amoníaco, así como la dependencia de la industria de fertilizantes de las cadenas de suministro de combustibles fósiles. Sin embargo, para que los fertilizantes renovables a base de amoníaco compitan eficazmente con sus homólogos fósiles, habría que superar varias barreras clave. La más importante de estas es el coste. La Hoja de Ruta de Tecnología de Amoníaco de la Agencia Internacional de la Energía encontró que las rutas de producción de amoníaco casi cero de emisiones suelen ser entre un 10% y un 100% más caras por tonelada que las rutas convencionales, dependiendo de los precios de la energía y otros factores que varían según la región. Como ocurrió en los años 20, las regiones con gran potencial energético renovable podían tener una ventaja competitiva en la producción de amoníaco verde. De forma crítica, esto incluye ahora algunas de las regiones que actualmente dependen más de la importación de fertilizantes fósiles, como el sur de Europa y gran parte de África, que cuentan con un abundante potencial solar o hidroeléctrico. Los gobiernos tienen un papel que desempeñar en el catalizado del crecimiento de esta industria mediante políticas que incluyen una fijación efectiva de precios al carbono, inversiones en sistemas eléctricos limpios y apoyos de mercado a corto plazo, como subvenciones a gastos de capital o acuerdos de liquidación con fabricantes de fertilizantes verdes. Estas medidas ayudarán a reducir la diferencia de costes entre el amoníaco verde y el gris. Sin embargo, el amoníaco renovable no es una panacea. Cambiar de materia prima elimina la vulnerabilidad estratégica y las emisiones del lado de la producción, pero no hace nada para abordar lo que ocurre después de que el fertilizante sale de la fábrica—y ahí, resulta, es donde ocurre gran parte del impacto ambiental. HACIA UN USO SOSTENIBLE DEL NITRÓGENO EN LA AGRICULTURA. El uso excesivo de fertilizantes nitrogenados en la agricultura provoca una serie de problemas, incluyendo el crecimiento de algas tóxicas en lagos de agua dulce, la contaminación de las aguas subterráneas y, quizás lo más preocupante, las emisiones a gran escala de óxido nitroso. El óxido nitroso es un gas de efecto invernadero aproximadamente 300 veces más potente que el dióxido de carbono. Se libera cuando el exceso de nitrógeno reacciona con los microbios del suelo. Las emisiones liberadas tras la aplicación del fertilizante en los campos son aproximadamente 1,5 veces mayores que las emisiones derivadas de la fabricación del fertilizante. Cambiar de amoníaco gris a verde no ayuda en nada a solucionar las emisiones asociadas al sobreuso de nitrógeno, porque estos dos «tipos» de amoníaco son químicamente idénticos, lo que significa que cuando se liberan al medio ambiente (es decir, se dispersan en un campo), se comportan igual. La necesidad de un uso más dirigido y prudente de fertilizantes nitrogenados es un tema sobre el que existe un raro grado de unanimidad entre agricultores, responsables políticos y fabricantes de fertilizantes. A medida que sube el precio del fertilizante, la presión por la eficiencia aumenta. La Asociación Internacional de Fertilizantes, junto con numerosas organizaciones agrícolas, apoya una importante campaña global que promueve las 4R del uso de fertilizantes (Fuente Correcta, Tasa Correcta, Momento Adecuado, Lugar Correcto) que ayuda a garantizar que los fertilizantes aplicados al suelo sean absorbidos por las plantas, junto con otras prácticas, como el cultivo de cobertura, que mejoran la fertilidad del suelo y reducen la necesidad de fertilizantes sintéticos. Sin embargo, lograr un uso preciso y dirigido de los fertilizantes no es tan fácil como parece. A menudo se necesita formación a nivel de granja y adopción de tecnologías, y puede faltar financiación para ello. El gobierno y la industria ahora tienen la oportunidad de implementar políticas e inversiones que resultarán en la resiliencia a largo plazo de los sistemas alimentarios. La respuesta debe funcionar en dos frentes simultáneamente. En el lado de la oferta, aflojar los lazos entre la fertilidad del suelo y el gas natural requiere inversiones público-privadas en tecnologías renovables de electricidad y amoníaco, respaldadas por fijación efectiva de precios al carbono e instrumentos de mercado como acuerdos de liquidación que ayuden al amoníaco verde a competir con su equivalente basado en fósiles. En el lado de la demanda, reducir la cantidad de fertilizante nitrogenado necesario en primer lugar—mediante la adopción de los 4R, cultivos de cobertura y otras prácticas de salud del suelo apoyadas por servicios de extensión agrícola—reduce tanto costes como emisiones, independientemente de dónde provenga el nitrógeno. Para muchos países hoy en día, como ocurrió tras la advertencia de Crookes en 1898, el interés nacional estratégico radica en un cambio fundamental: no solo en el origen del fertilizante, sino en la cantidad que necesitamos. — EL AUTOR. Darcie Doan es especialista senior en comercio y clima en el Instituto Internacional para el Desarrollo Sostenible.

Ver Más

Lo que está detrás del precio récord de la carne

Ver Más

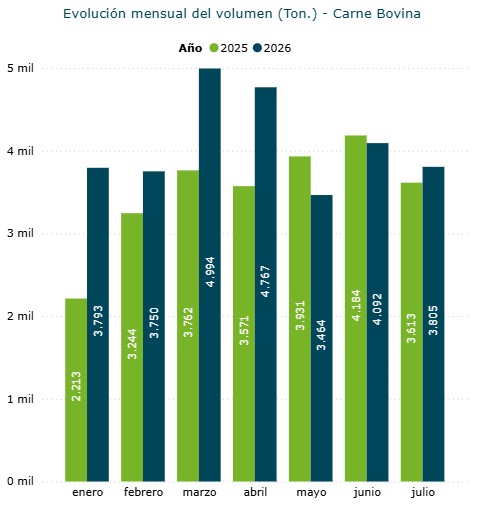

Aumentaron los novillos pero la faena semanal se redujo 8,5% En plena faena de vacunos de corral dentro de la ventana de cuota 481 de agosto el ingreso de novillos aumentó a 22.281 cabezas en la última semana, el número más alto en cinco semanas. Sin embargo la cifra total de faena cayó 8,5% por la pronunciada baja de vientres hasta 16.156 vacas y vaquillonas, el menor volumen desde la última semana de abril. De esta forma los novillos respondieron por el 57% del total de faena y las hembras el 42%. El total de 38.894 vacunos faenados entre el 2 y el 8 de agosto fue 17% inferior al de la misma semana de 2025, con una baja de 8.140 animales, el menor volumen en las últimas 10 semanas. En el acumulado anual al 8 de agosto la faena vacuna suma 1.268.104 cabezas, 14,4% menos que en el mismo periodo de 2025. Las lluvias distorsionaron las cargas en varios puntos del país. Novillos dientes de leche camino a 180 mil cabezas Bajan todas las categorías excepto los novillos dientes de leche que aumentan 40% respecto al parcial de 2025 y están cerca de las 97 mil cabezas cuando en todo 2025 se faenaron 117 mil. Si se mantiene el ritmo mensual superior a 17 mil novillos precoces, cerrarán el año sobre los 180 mil ejemplares. En las últimas dos semanas el frigorífico Tacuarembó, que habitualmente ocupa los primeros lugares de faena, no operó y tras la suspensión para exportar a China informada el jueves 6 se estima que reducirá su operativa habitual cuando vuelva a la actividad. La compañía MBRF reforzaría la operativa en sus otras tres plantas: La Caballada, Inaler de San José y Establecimientos Colonia. Las Piedras y San Jacinto, en los dos primeros lugares entre 25 plantas activas, concentraron el 25% de la faena en la última semana. Los cinco primeros establecimientos suman el 50% del total de animales faenados.

Ver MásEl Ministerio de Ganadería, Agricultura y Pesca (MGAP) organiza este 11 y 12 de agosto un simulacro de gabinete para evaluar cómo respondería Uruguay ante una amenaza o eventual introducción de fiebre aftosa.

Ver Más

JBS firmó una alianza estratégica con Danantara Investment Management, brazo inversor del fondo soberano de Indonesia, para ampliar su presencia en Asia.

Ver MásFaena vacuna volvió a caer de las cuarenta mil cabezas La composición de la actividad industrial a nivel nacional contó con el ingreso de 22.281 novillos (-6%), 10.150 vacas (-18%) y 6.006 vaquillonas (-31%). La actividad ganadera semanal se complementó con el procesamiento de 114 terneros y 343 toros.Las tres principales plantas de faena bovina en volumen registrado durante la semana fueron Frigorífico Las Piedras con 5.473 cabezas, seguido por San Jacinto con un total de 4.359 vacunos y, en tercera posición, el Frigorífico Canelones con 3.498 animales procesados.La empresa de mayor faena en el país, fue el grupo Minerva, con 8.995 cabezas distribuidas en Canelones, BPU y PUL, en tanto que MBRF procesó 8.519 vacunos en las plantas de Colonia, Cledinor e Inaler, debido a que Tacuarembó se encuentra de licencia de personal. La familia Urgal faenó 7.223 cabezas, en sus dos plantas frigoríficas.OvinosLa actividad en el sector ovino se posicionó en 5.213 cabezas, luego de haberse faenado 380 animales la semana anterior. En el desglose por categorías, se procesaron un total de 3.966 corderos y 913 ovejas, complementándose la faena con 155 borregos, 131 capones y 48 carneros.Las cinco plantas activas esta semana fueron San Jacinto con 3.509 cabezas, Las Piedras con 1.525 cabezas, Frigorífico Cuareim con 100 cabezas, Intendencia de Artigas con 70 ovinos y Arroyal S.A. con 9 cabezas.

Ver Más

Caída en la producción de soja fue estimada en un 50% con relación a la campaña anterior

Ver Más

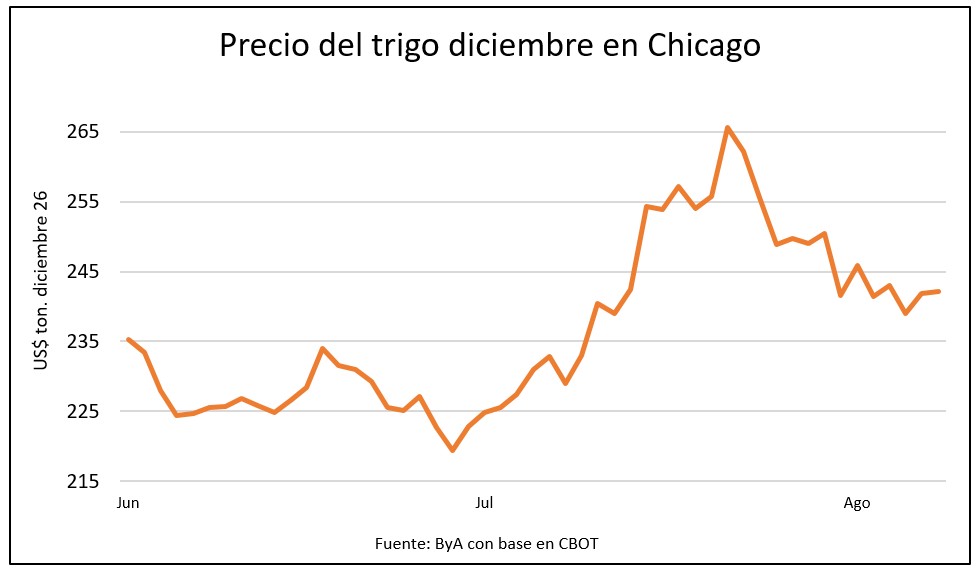

Cautela previa a informe del USDA modera presiones alcistas en plena cosecha de trigo La cotización del trigo en la Bolsa de Chicago llegó a trepar durante la jornada del lunes hasta US$ 248 por tonelada en la posición diciembre 2026 aunque luego cerró con pocos cambios respecto al viernes sobre US$ 242, t. en función de la presión de la cosecha en el hemisferio norte y la acción de los fondos de inversión. La cosecha de trigo de invierno lleva un 91% de avance frente a 89% de un año de atrás y la de primavera alcanzo el 24% del área en comparación a 14% el año pasado acelerando la entrada de grano al circuito comercial. Los operadores mantuvieron la cautela previo al informe de oferta y demanda del USDA que será dado a conocer el miércoles. Los riesgos crecientes sobre las exportaciones del Mar Negro mantienen las perspectivas alcistas en EEUU y el mercado europeo, luego de que Ucrania redujera su previsión de exportaciones de cereales para la temporada hasta en un 12% con respecto a una proyección anterior, según declaró el lunes a Reuters su ministro de agricultura, citando los ataques rusos contra el puerto de Odesa, en el sur del país. La estimación fue recortada de 43 a entre 38 y 40 millones de toneladas de trigo, maíz y cebada. En las últimas semanas, Rusia ha atacado casi a diario puertos ucranianos del Mar Negro, terminales de exportación y buques que entran y salen de los puertos. La interrupción podría provocar un déficit de almacenamiento de cereales de 11 millones de toneladas, según informó el lunes el Ministerio de Agricultura. Sin embargo, las abundantes cosechas de Rusia y Ucrania refuerzan la perspectiva de una oferta global holgada y limitan mayores avances. A los fundamentos alcistas que supone la situación en el Mar Negro se agrega que luego del cierre de la operativa el USDA informó una notoria desmejora en el estado del trigo de primavera que retrocedió de 55% a 51% respecto a la semana pasada, más de lo esperado por el mercado. En Uruguay el trigo de la próxima cosecha cotiza en US$ 210 por tonelada, estable y por ahora ajeno a las fluctuaciones del contexto internacional con una brecha de más de US$ 30 por detrás de la cebada. Esta última, en cambio, cotiza entre US$ 242 y US$ 243 por tonelada captando la volatilidad en el escenario externo. El informe de oferta y demanda de granos del USDA podría mover la aguja si hay alguna sorpresa en las previsiones. Los operadores proyectan un leve recorte en las existencias de grano en EEUU así como un retroceso en el volumen de cosecha que ya se sabe que disminuirá fuertemente respecto al año anterior desde 54 a unas 41,5 MT.

Ver Más

Paraguay. Más de 20 años de agricultura con deforestación cero. Asunción, Paraguay | | A más de 20 años de la implementación de la Ley de Deforestación Cero en la Región Oriental, Paraguay cuenta con evidencia técnica que demuestra que es posible incrementar la producción agrícola respetando los bosques. Los reportes del Instituto Forestal Nacional (Infona), elaborados a partir del Sistema Nacional de Monitoreo Forestal y del análisis del cambio de uso del suelo, muestran que la expansión de la agricultura, particularmente de la soja, se desarrolló mayoritariamente sobre áreas que ya estaban destinadas a la producción antes de la entrada en vigencia de la normativa. Los datos oficiales indican que el 94,5% de la superficie cultivada con soja en la Región Oriental corresponde a áreas que no fueron deforestadas después de diciembre de 2004, año en que comenzó a regir la prohibición de transformar bosques nativos para uso agropecuario. Este resultado desmiente la percepción de que la soja constituye un monocultivo extensivo asociado a la deforestación en esta región del país y evidencia que el crecimiento del cultivo se produjo principalmente mediante la incorporación de tierras que ya formaban parte del sistema productivo nacional. “La vigencia de la legislación, posteriormente fortalecida y actualizada, consolidó un modelo de producción que combina el desarrollo económico con la conservación de los recursos naturales. Paralelamente, el Infona continúa fortaleciendo el Sistema Nacional de Monitoreo Forestal, que permite verificar de manera periódica y transparente la evolución de la cobertura boscosa y los cambios en el uso del suelo mediante herramientas de monitoreo satelital”, indicó Santiago Bertoni, exministro de Agricultura. Asimismo, explicó que estos avances forman parte de una estrategia más amplia de sostenibilidad ambiental impulsada por Paraguay y acompañada por el sector productivo. Entre ellos se destacan la implementación de sistemas de trazabilidad y monitoreo territorial, fortalecimiento de los mecanismos de restauración forestal, la promoción de la Ley de Servicios Ambientales, la adopción de buenas prácticas agrícolas, la siembra directa, el manejo integrado de suelos y el cumplimiento de exigencias ambientales cada vez más rigurosas para acceder a los mercados internacionales. “Estas acciones reflejan el compromiso de los productores con una agricultura cada vez más eficiente y responsable”, subrayó. Para la producción nacional, estos resultados representan un respaldo objetivo a un modelo que ha permitido consolidar a Paraguay como uno de los principales exportadores mundiales de soja sin expandir la frontera agrícola sobre los bosques de la Región Oriental durante las últimas dos décadas. La combinación de políticas públicas, innovación tecnológica y el compromiso de los productores demuestra que la competitividad y la sostenibilidad pueden avanzar de manera conjunta, fortaleciendo la imagen del país como proveedor confiable de alimentos producidos bajo estándares ambientales cada vez más exigentes. (Fuente UGP)

Ver Más

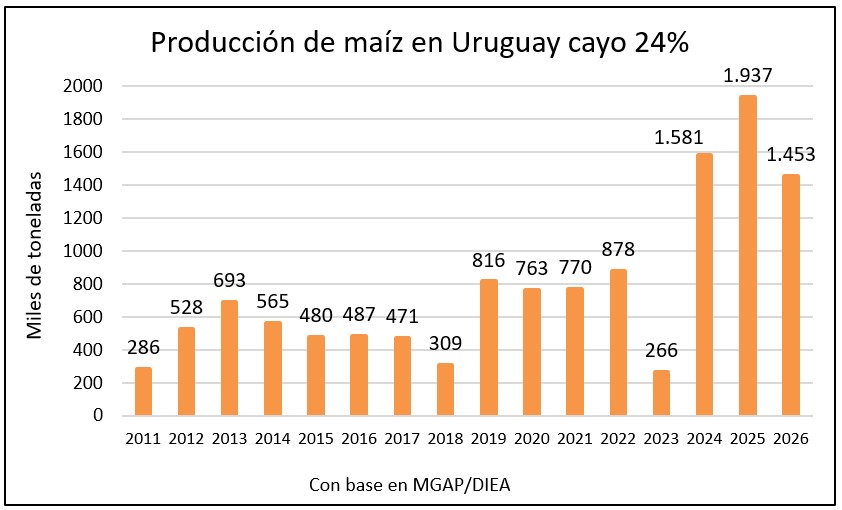

El maíz mostró más resiliencia que la soja y prepara una siembra récord El Ministerio de Ganadería, Agricultura y Pesca (MGAP) estimó este jueves la siembra de invierno en 825.712 hectáreas, casi 150 mil más que en la zafra anterior. La colza es el cultivo mayoritario con 343.153 hectáreas, unas 100 mil que en 2025 según los datos de la Dirección de Estadísticas Agrícolas (DIEA) del MGAP. Colza y carinata concentrarían 42% del área frente a 33% en el caso del trigo con 268.540 hectáreas, y del 22% para la cebada maltera, unas 185 mil hectáreas. Operadores del sector agrícola advierten diferencias en las proyecciones de DIEA, con una superficie muy inferior de oleaginosas de invierno a la estimada por la asociación de semilleristas Urupov que proyecta 400 mil hectáreas de colza y carinata. En los cereales, los operadores consideran que en las chacras hay menos trigo y menos cebada sembrada respecto a las estimaciones oficiales. Rendimiento de soja cayó 45% Las primeras cifras oficiales de la zafra de verano confirman el impacto de la sequía. Según el informe del jueves de la DIEA el rendimiento promedio en la cosecha de soja 2025/26 fue de 1.721 kg/ha, un 45% menos que la zafra anterior, cuando se había registrado uno de los máximos históricos del cultivo con 3.121 kg/ha. La producción total fue estimada en 1.975.817 toneladas sobre un área de 1.147.803 hectáreas, con una caída de casi 50% respecto a la campaña anterior. La soja de segunda —536.000 hectáreas a 1.562 kg/ha— fue la más dañada. La de primera —585.000 hectáreas a 1.801 kg/ha— resistió algo mejor. El golpe más fuerte se concentró en las zonas más fértiles: Soriano y Colonia, que explican hasta el 40% de la producción nacional, fueron las más afectadas por la falta de lluvias. El maíz mostró mayor resiliencia El rendimiento promedio de los maíces de primera fue de 5.088 kg/ha en 110.933 hectáreas y el de segunda de 4.549 kg/ha en 105.078 hectáreas. El dato más destacado es el impacto del riego: el 20% del área de primera —17.672 hectáreas— se irrigó y promedió 11.680 kg/ha, llevando el promedio general de primera a 5.745 kg/ha. El rendimiento cayó 24% respecto al año anterior, pero el resultado se considera un éxito relativo dado el año seco. «Le agarramos la mano al maíz», señaló Esteban “Tato” Hoffman de la consultora Unicampo, destacando que el coeficiente de variación de rendimiento del cultivo se redujo a la mitad en 10 años gracias a la mayor adopción del riego. Para la próxima zafra, los operadores de semillas proyectan un piso de 300.000 hectáreas de maíz —frente a las 252.918 de la campaña anterior según DIEA— con intención de comenzar lo más temprano posible, a fines de agosto, sujeto a las temperaturas. Girasol: buen resultado El girasol de primera tuvo un buen resultado en un año seco: casi 1.700 kg/ha de rendimiento, con contenidos de aceite en torno al 53% y 54%, que agregan más de 20% sobre el precio base. Los productores vendieron el girasol de la zafra pasada a unos US$ 570 por tonelada en promedio, colocando a la oleaginosa como la estrella del verano en materia de márgenes. Para la zafra 2026/27 ya hay planes comerciales en marcha. Cargill lanzó un programa que incluye paquete de insumos a medida, logística y comercialización asegurada, amplia ventana de fijación y financiación a cosecha. El precio de referencia hoy se sitúa en US$ 435 t. más bonificaciones por contenido de aceite que lo ubican sobre US$ 530 t.

Ver MásTraccionada por una baja cantidad de vacas, la faena de vacunos tocó un mínimo desde fines de mayo, 10 semanas atrás.

Ver Más

Ingresos por exportaciones de lácteos crecieron 6% y pasaron la barrera de los US$ 500 millones

Ver MásLas exportaciones de carne y subproductos vacunos de EEUU cerraron junio con una facturación de US$ 790,1 millones, un alza de 3% interanual, aun cuando el volumen embarcado retrocedió 6% a 88,59 mil toneladas, según datos del USDA compilados por la USMEF.

Ver Más

Para enfrentar la caída del 30% en su stock ganadero, Marruecos abre su mercado de carne roja. Brasilia, Brasil | | Marruecos suspende los aranceles de importación sobre carne ovina y de vacuno, y animales vivos hasta diciembre de 2026. El Ministerio de Agricultura y Ganadería de Brasil, (MAPA) informó que el gobierno Marruecos publicó el 27 de julio el decreto Nº 2.26.584 y la Circular Nº 6.762/211, sobre la Administración de Aduanas e Impuestos Indirectos, suspendiendo la recaudación de derechos de importación sobre: Ovejas domésticas vivas, carne de vacuno y ternera, oveja, cabra y camello. La medida entró en vigor el 27 de julio y seguirá vigente hasta el 31 de diciembre de 2026. Se Para las vísceras de animales vacunos, ovinos, caprinos y de camellos, el arancel de importación del 30% seguirá vigente. Según el gobierno marroquí, El censo ganadero de 2025 señaló una animal. En el norte de África, Marruecos ocupa una posición geopolítica clave como puente entre África, Europa y el Atlántico, combinando estabilidad interna con influencia regional y global. Su rol como actor bisagra lo convierte en un socio estratégico para EE.UU., la UE y el sur global. Marruecos es un actor geopolítico central por su ubicación en el estrecho de Gibraltar y su proyección atlántica-africana. Funciona como bisagra entre Europa, África y el mundo árabe, con alianzas sólidas con EE.UU. y la UE, además de vínculos crecientes con China y Rusia. Su control sobre el Sáhara Occidental refuerza su peso estratégico, mientras que infraestructuras como Tánger Med y Dajla Atlántico lo consolidan como nodo logístico y energético. La diplomacia flexible, el poder blando cultural y religioso, y su papel en la transición energética global lo posicionan como potencia regional emergente y socio estable en un mundo fragmentado.

Ver Más

Continúa la campaña contra la enfermedad de los cítricos. Montevideo | | El HLB es la enfermedad de los cítricos. Puede arruinar la citricultura y afectar la economía del país, su nombre real es Huanglongbing y la campaña de información y prevención se lanzó en junio de este año al lanzar la zafra citrícola 2026. El Ministerio de Ganadería, Agricultura y Pesca insta a la población a estar atentos y tomar los cuidados fundamentales para que el HLB no se convierta en una plaga, ya que no tiene cura a nivel mundial. El HLB es la enfermedad bacteriana más destructiva de los cítricos y Se transmite a través de un insecto o por el traslado de plantas o partes de plantas enfermas. Para evitar que se propague, es fundamental detectarlo enseguida. Si una planta está enferma, ¡las demás también pueden contagiarse! Estar atentos a: Revisar plantas cítricas en la casa de cada uno. Dejar que los inspectores entren. Controlar los insectos vectores. No trasladar plantas ni partes fuera de casa. No ingresas plantas ni ningún fruto cítrico desde el exterior. La detección rápida es clave. Por consultas o denuncias de casos conformados o posibles, llamar al 092.590.277; 2309.84.10 / 4732.80.54. Escribir correo a [email protected] Dirigirse a Millán 4703. Para conocer más sobre los síntomas, ingresar a –

Ver MásLas dos principales plantas frigoríficas que trabajan con ovinos tuvieron actividad la semana pasada con la especie, por lo que la faena aumentó respecto al mínimo de la anterior.

Ver MásLa menor faena en más de dos meses no impidió una marcada corrección al alza en los valores de la hacienda que compran los frigoríficos, que siguieron explorando nuevos máximos en términos nominales en la semana al 10 de agosto.

Ver Más

El gobierno de Marruecos publicó el 27 de julio el Decreto 2.26.584, que suspende los derechos de importación sobre ovinos vivos y carnes de las especies bovina, ovina, caprina y camélida hasta el 31 de diciembre de 2026.

Ver Más

Perros, garrapata, costos de medicamentos y acceso a la tierra: los planteos a Fratti en Artigas. Artigas | | El titular del Ministerio de Ganadería, Agricultura y Pesa, (MGAP), Alfredo Fratti, visitó este sábado, las localidades de Baltasar Brum y Tomás Gomensoro, en Artigas, donde mantuvo un encuentro con productores y vecinos. Fratti señaló que algunos de los temas planteados fueron la y, particularmente, el tema de en la zona. “El tema de los perros son planteamientos comunes a otros lugares. Y acá el problema de la garrapata es más fuerte que en otros lugares del interior del país”, afirmó el jerarca, e informó la Secretaría de Estado a través de sus canales de comunicación. El ministro también destacó Y agregó que la idea es plantearles esta problemática a las autoridades del Instituto Nacional de Colonización: “En las próximas reuniones le vamos a pedir al presidente de Colonización que se dé una vuelta por acá, a ver cuál es la posibilidad”, adelantó. Explicó que los planteos vinculados al acceso a la tierra no solo se refieren a la adjudicación de predios, sino que también incluyen otras alternativas para “Están planteando no solo el destino de tierra a productores, sino el arrendamiento y demás”, señaló. Por otra parte, durante el encuentro también se abordó Ese es un punto en el que el MGAP viene trabajando con los laboratorios para buscar alternativas que permitan mejorar el acceso a estos productos, especialmente en las zonas fronterizas, comentó Fratti. Desde Tomás Gomensoro se planteó la posibilidad de represamiento en la zona para riego multipredial. Por otra parte, ubicada en Baltasar Brum donde funciona una experiencia de producción agroecológica desarrollada junto a la cooperativa Conseispe. El MGAP informó que durante la recorrida se conoció un La experiencia integra Actualmente, el emprendimiento genera trabajo para siete familias de la localidad y constituye una experiencia de desarrollo productivo y comunitario en el medio rural. Durante la visita también se plantearon , particularmente dirigidas a mujeres rurales, vinculadas a producción orgánica, elaboración de bioinsumos y prácticas productivas sostenibles, agrega la información divulgada por el Ministerio.

Ver Más

Garrapata: la hemovacuna en los terneros es la herramienta más eficiente a mediano plazo Carla Faliveni, integrante de la directiva de la Sociedad de Medicina Veterinaria del Uruguay, y coordinadora del grupo de trabajo sobre garrapata, dijo que los profesionales recomiendan “abiertamente” la hemovacuna en los terneros. “Los criadores tenemos que poner en nuestra planificación anual la hemovacunación de las terneras y terneros. Esa es una solución que no es ya inmediata, pero a mediano plazo es la herramienta más eficiente”, sostuvo. Cuanto más adulto es el animal la hemovacuna tiene una eficacia menor y se abren las ventanas a otros tratamientos que tienen el riesgo de los tiempos de espera, indicó la veterinaria, e incluso esos tiempos se alargan en el caso de la reiteración de las aplicaciones. Faliveni mencionó que, según el diagnóstico, existen productos para la tristeza alternativos al imidocarbo, el medicamento que fue encontrado en un envío de carne a China presentando residuos por encima del nivel permitido procedente del Frigorífico Tacuarembó.

Ver Más

Garrapaticidas en la historia clínica: ¿un vacío en la trazabilidad? El riesgo de incumplir con los requisitos de inocuidad de los alimentos que exporta Uruguay a China vuelve a estar sobre la mesa con la suspensión de la principal planta de faena del país el jueves de la semana pasada. Frigorífico Tacuarembó de la compañía brasileña MBRF fue deslistado en China sin fecha de retorno por la detección de residuos de imidocarb —medicamento utilizado para tratar la tristeza bovina— en un envío de carne sin hueso. El animal implicado habría sido comercializado en diciembre, ingresado a un feedlot donde estuvo entre 100 y 150 días, faenado en mayo, enviado a China y analizada la cara en julio, apuntó en Tiempo de Cambio de Radio Rural el representante de la Federación Rural en la junta de INAC, Joaquín Martinicorena. En un momento en que las exportaciones uruguayas a China venían creciendo -Australia ya alcanzó su cuota de exportación anual, Brasil está a punto de cumplirla- las otras tres plantas de MBRF previsiblemente absorberán parte de la faena y Tacuarembó operará a menor ritmo. Uruguay tiene un horizonte de exportación de hasta 324.000 toneladas para China, con unas 80.000 embarcadas en el primer semestre y perspectivas de enviar más carne a mayor precio en el segundo semestre sin la competencia de Australia y de Brasil. Las autoridades chinas no tienen un protocolo establecido sobre los plazos de retorno en estos casos: se resuelve caso a caso. El desafío del control Martinicorena planteó la dificultad técnica del problema: si se hace un muestreo a cada tropa es inviable para el ritmo de faena, no hay capacidad de frío suficiente, y no existen laboratorios suficientes ni kits rápidos para más de 50 principios activos. INAC había financiado la compra de un kit para un solo principio —fipronil—. El imidocarb se usan como preventivo en campos con alta infestación de garrapata y tiene 213 días de tiempo de espera; un animal tratado puede cambiar de dueño dos veces en ese período sin que el nuevo propietario o las plantas de faena tengan registro del tratamiento porque el sistema actual no preserva la historia clínica individual del animal cuando cambia de dueño. Las propuestas del sector Rafael Ferber, presidente de la Asociación Rural del Uruguay (ARU), planteó la necesidad de un liderazgo interno firme, consensuado y con plazos claros para superar la situación. «Tenemos un sistema confiable de trazabilidad pero aun así pasan estas cosas», señaló en Tiempo de Cambio de Radio Rural. ARU presentó propuestas ante INAC que el MGAP está evaluando, en particular permitir el movimiento de animales formados con garrapata. El 3 de setiembre se realizará una jornada cerrada de presentación de propuestas, y la intención es llegar con ARU y Federación Rural con una sola propuesta consensuada, dijo Ferber. Entre los puntos centrales que impulsa el sector se encuentra el desarrollo de un sistema que registre los tratamientos de cada animal y preserve esa historia cuando el animal cambia de dueño, y que la industria cuente con un sistema capaz de detectar los tiempos de espera de cada lote. «Estamos muy lejos de solucionarlo al 100%», reconoció Ferber, aunque subrayó que Uruguay probablemente sea el país con mejor trazabilidad de la región. «China mantiene alerta todo el sistema y claramente hay que mantener la inocuidad. No podemos decir que esté mal que sean estrictos.»

Ver Más

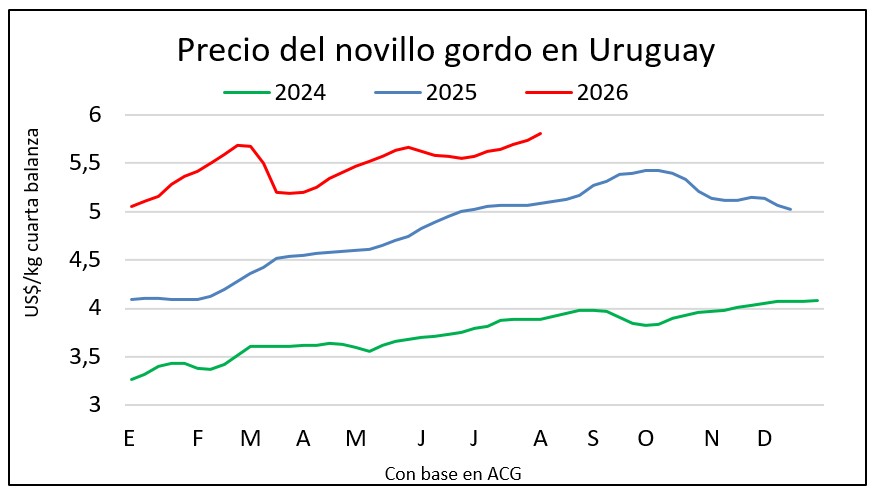

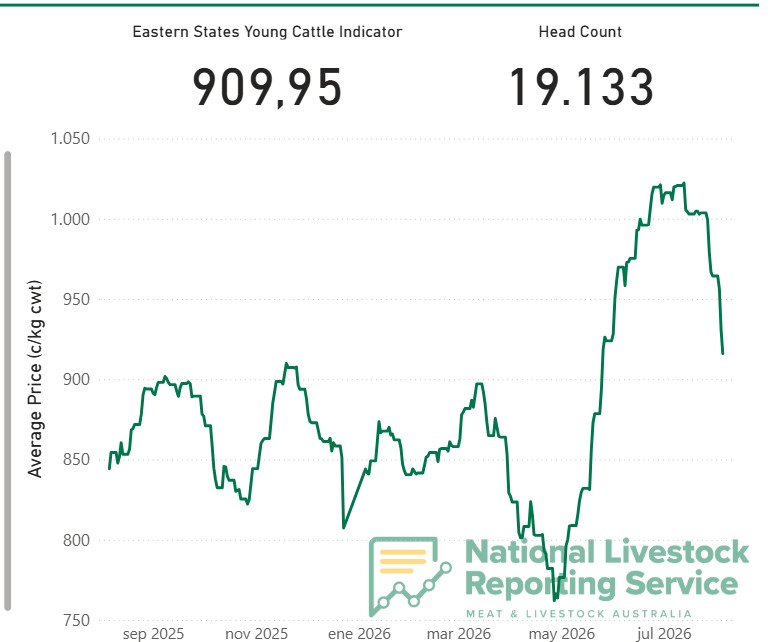

El novillo sigue escalando y se encamina a los US$ 6 Con el novillo acercándose a los US$ 6 por kilo, el mercado del gordo arranca la semana firme y en ascenso. La industria sigue activa y precisando hacerse de ganados, mientras la oferta de pasto no aparece en volumen, una retracción que según operadores consultados persistiría al menos hasta fines de setiembre. Los mejores novillos, bien terminados y de punta, ya alcanzan los US$ 5,90 por kilo, en un mercado donde no se ha hecho sentir la mayor participación de ganado de corral con destino a cuota, ni en demanda ni en precios. Hay plantas con cuadrillas kosher que empujan por los ganados especiales de calidad. “Aunque estamos en plena faena cuota, sigue realmente demandada los novillos y la vaca de campo, se terminó la semana con el precio del novillo entre US$ 5,80, US$ 5,85 y hasta US$ 5,90 los lotes buenos”, comentó a Conexión Agropecuaria Rodrigo Böcking, de Böcking Negocios Rurales. Por vaca pesada los valores rondan los US$ 5,40- US$ 5,45. Y la vaquillona sigue siendo la estrella, con demanda muy firme en una pulseada persistente entre abasto y corrales, con negocios de hasta US$ 5,70- US$ 5,80 por kilo. En plantas que están con corral las entradas rondan los 15 días y en las otras, muy ágiles, en el correr de la semana. «Demanda activa, mercado firme», fue el comentario de este lunes de la Asociación de Consignatarios de Ganado (ACG) donde el promedio para el novillo subió de US$ 5,74 a US$ 5,81por kilo en los negocios de la semana pasada y el novillo especial de exportación trepó de US$ 5,80 a US$ 5,87. La vaca subió seis centavos a US$ 5,42 y la vaquillona agregó ocho centavos hasta US$ 5,68. Los verdeos recién empiezan a caminar y se ha demorado la salida de ganado. Los atrasos en las cargas de la semana pasada trasladaron embarques para esta semana y la que viene. El mercado de reposición sigue muy tonificado y con flechas verdes en los valores. Con la llegada de las comidas y la preparación de los campos para la primavera, hay poca oferta y compradores activos, buscando hacerse de ganados. «Continúa la firmeza del mercado con mayor demanda frente a una escasa oferta», apuntó ACG, con subas a US$ 4,32 para el ternero y US$ 4,13 la ternera y la vaca de invernada estable en US$ 2,45. Los ovinos siguen al alza con promedios de ACG que colocan al cordero en US$ 6,25, las ovejas US$ 5,15 y los capones US$ 5,30 por kilo en un mercado firme y con recomposición de faena que había sido afectada por las lluvias que impidieron cargas en la semana anterior.

Ver Más

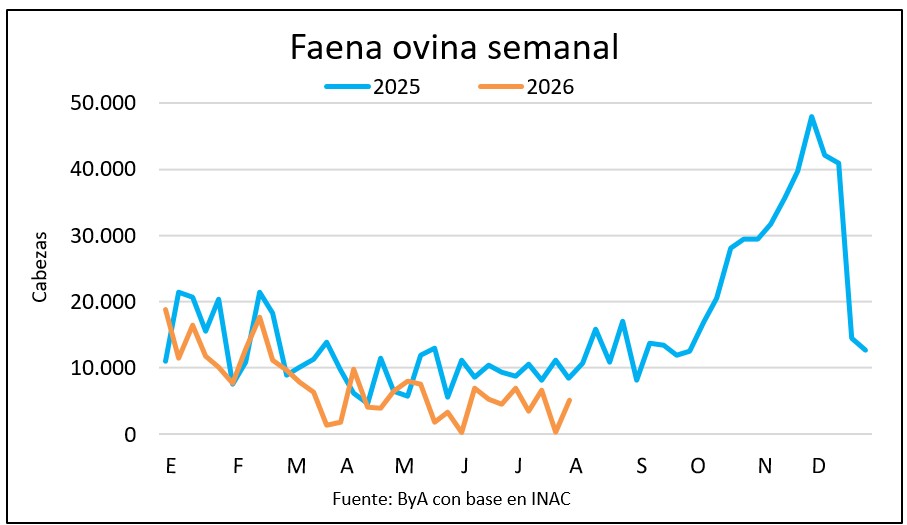

Faena de ovinos superó las 5 mil cabezas con actividad irregular por mínima oferta Con el regreso a la actividad de dos plantas importantes la faena ovina repuntó hasta 5.213 cabezas del 2 al 8 de agosto después de haber reportado solo 380 animales en la semana anterior, informó INAC este lunes. Los corderos fueron la amplia mayoría con el 76%, un total de 3.966 ejemplares frente a solo 913 ovejas (el 18%) y el restante 7% estuvo repartido entre borregos, capones y carneros. La oferta de lanares para faena es tan escasa que las industrias no consiguen volumen para sostener la actividad de forma regular. En la última semana operaron Las Piedras y San Jacinto/Nirea que en un total de cinco establecimientos concentraron el 97% de una actividad que fue 38% inferior a la de la misma semana del año anterior. Se espera que la oferta comience a crecer sobre fines de agosto con el avance de las pariciones y de las esquilas, retrasadas por lluvias. El miércoles la Justicia confirmó que autoriza la venta por US$ 2,1 millones del frigorífico ovino Bamidal que fuera propiedad del fallecido Gustavo Basso e integra el concurso de Conexión Ganadera. La reapertura se espera para octubre, en el comienzo de la temporada alta de faena de lanares, y genera expectativas en los productores del centro y el norte del país. En lo que va de 2026 la faena ovina suma 235.818 cabezas, 33% menos que hace un año, y la categoría que más se ha reducido es la de borregos con una reducción de 52,5% hasta 18.125 ejemplares.

Ver Más

Medidas en la planta 8 de Conaprole generan fuertes demoras en la descarga de leche y anticipan un posible conflicto Trabajadores de la planta 8 de Conaprole, en Ciudad Rodríguez, pararon entre jueves y sábado y se generaron colas de hasta seis horas y más de 50 camiones en espera para la descarga de leche. El presidente de la Asociación de Obreros y Empleados de Conaprole, Diego Pérez, dijo a Conexión Agropecuaria que fueron seis horas de paro en total en tres días, pero dados los grandes volúmenes de leche que están llegando se generaron algunas demoras en la descarga. Si bien no se ha declarado formalmente una situación de conflicto, la puesta en marcha de una máquina de termizado, utilizada para realizar el tratamiento térmico de la leche cruda, ha generado desencuentro entre la empresa y los trabajadores. Este lunes los trabajadores de ese sector realizaron paros por turnos. Pérez señaló que el tema se viene analizando con la empresa desde hace mucho tiempo sin llegar a un acuerdo. Y que se mantiene el intercambio, aunque las medidas podrían profundizarse. “Hubo una serie de medidas parciales la semana pasada. Sin duda genera algunos atrasos que se van a ir normalizando, siempre y cuando la situación no se agudice”, apuntó. Los envíos de leche a planta vienen con fuerte crecimiento frente al año pasado. “Las medidas pueden generar una situación que el riesgo sea cada vez mayor y por más de que no queramos parar, genera una complejidad que no le sirve a ninguna de las partes”, dijo. El miércoles AOEC se reunirá en asamblea, el tema estará sobre la mesa y se definirán los pasos a seguir.

Ver Más

China suspendió exportaciones de Frigorífico Tacuarembó por residuos veterinarios en carne Las autoridades sanitarias de la República Popular China comunicaron el jueves 6 de agosto la detección de residuos del medicamento veterinario imidocarb por encima del límite máximo permitido en un embarque de carne bovina sin hueso producido por el Frigorífico Tacuarembó y la suspensión de esa planta para exportar carne a China desde esa fecha. Se trata del segundo hallazgo de este compuesto durante 2026 en productos exportados a China por dicho establecimiento, informó el Ministerio de Ganadería, Agricultura y Pesca (MGAP). El 19 de mayo de 2026 la Administración General de Aduanas de China (GACC) había comunicado otro hallazgo de imidocarb por encima del límite permitido en carne bovina producida por el mismo establecimiento. El imidocarb que tiene más de 200 días de tiempo de espera luego de su aplicación para poder enviar los animales a faena. Hasta el momento, no se han registrado incumplimientos del Límite Máximo de Residuos de imidocarb en exportaciones realizadas por otros establecimientos frigoríficos uruguayos, señalaron desde el ministerio en un comunicado. “Desde que recibió la nueva notificación, el MGAP se encuentra realizando una investigación exhaustiva para determinar el origen del incidente, identificar los establecimientos ganaderos involucrados y adoptar las medidas correctivas y preventivas que correspondan”, apuntan las autoridades. ¿Qué es el imidocarb y por qué se utiliza? El imidocarb es un medicamento veterinario registrado y autorizado en Uruguay para el tratamiento de hemoparásitos en bovinos, principalmente Babesia y Anaplasma, transmitidos por la garrapata común del ganado Bovino – Rhipicephalus (Boophilus) microplus. Estas enfermedades pueden afectar seriamente la salud y productividad de los animales, por lo que el medicamento constituye una herramienta sanitaria disponible para su tratamiento cuando se utiliza de acuerdo con las indicaciones establecidas. Como sucede con los demás medicamentos veterinarios destinados a animales productores de alimentos, luego de su administración debe transcurrir un período determinado antes de que el animal pueda ser enviado a faena. Ese período se denomina tiempo de espera y tiene como objetivo asegurar que los residuos del medicamento presentes en los tejidos disminuyan hasta niveles considerados seguros. En el caso del imidocarb, el tiempo de espera establecido para los productos registrados en Uruguay es de 213 días antes del envío de los bovinos a faena. Cumpliendo correctamente ese período, los residuos de imidocarb en músculo deben encontrarse por debajo del Límite Máximo de Residuos establecido para este medicamento. Por esta razón, el MGAP recuerda especialmente a productores ganaderos la importancia de respetar estrictamente los tiempos de espera indicados para cada medicamento. Los tratamientos deben ser correctamente registrados en la Planilla de Control Sanitario y, antes de su envío a faena, debe verificarse que haya transcurrido la totalidad del tiempo de espera correspondiente. Un medicamento veterinario utilizado correctamente constituye una herramienta para proteger la salud animal. No respetar sus condiciones de uso y tiempos de espera puede generar residuos por encima de los límites permitidos y afectar la inocuidad de los alimentos y el acceso a los mercados.

Ver MásSIAVS: Brasil mostro su potencial como productor de proteína animal Enviado a San PabloSe realizó del 4 al 6 de agosto en San Pablo, Brasil, una nueva edición del Salón internacional de proteína animal (SIAVS), reuniendo a representantes de los sectores avícola, porcino, ganadero, lechero y de la pesca. En el encuentro se mostró el potencial productivo y económico de un país continental en el cual los integrantes de las distintas cadenas productivas destacaron su confiabilidad como productor y proveedor de proteína animal para el mundo.El evento mostró un crecimiento muy importante respecto a años anteriores, con una mayor presencia de empresarios asiáticos y con un fuerte incremento en la presencia de empresas dedicadas a la carne vacuna, respecto a las ediciones precedentes. Ricardo Santin, presidente de la Asociación Brasilera de Proteína Animal (ABPA), destacó la participación de 400 empresas expositoras, 100 charlas técnicas y la presencia de más de 30 mil visitantes de diversas partes del mundo.En el marco de la apertura del SIAVS, Santin resaltó la capacidad de Brasil para garantizar una oferta continua de proteína animal, tanto para su mercado interno como para sus clientes en el exterior, en “un escenario internacional marcado por conflictos, barreras comerciales y inseguridad alimentar”. Al respecto indicó que las cadenas de aves y porcinos, mueve en Brasil más de 33 billones de dólares en exportaciones.Por su parte, el ministro de Agricultura y Ganadería, André de Paula, destacó el crecimiento del agronegocio en el país, y el desarrolló de empleos asociados a las distintas cadenas productivas. “Brasil reúne todas las condiciones para ampliar su posición como líder mundial en la producción de proteína animal, apoyado en la innovación, tecnología, ciencia, genética, sustentabilidad y credibilidad internacional”, resaltó el ministro.En todas las presentaciones que se realizaron, donde participaron las distintas cadenas de producción, se hizo hincapié en que Brasil no es un competidor en los países donde exporta sus carnes, sino que es “complementario”. En este sentido, Roberto Perosa, presidente de la Asociación brasilera de las industrias exportadoras de carne vacuna (ABIEC), que el país no compite en las góndolas estadounidenses, sino que sus exportaciones están enfocadas hacia el abastecimiento a nivel industrial.Desafíos. La charla magistral del SIAVS estuvo a cargo del periodista y profesor de Insper, Fernando Schuler, señaló en su presentación que “Brasil necesita enfrentar sus desafíos estructurales con reformas capaces de aumentar la productividad, mejorar el ambiente de los negocios y garantizar la competitividad para toda la economía”. Aclaró que esos desafíos, los cuales deben afrontarse desde el sector político brasileño, necesitan reformas estructurales con “altos costos a nivel político”, lo cual no se visualiza en la actualidad, en medio de una campaña electoral.Además, dijo que “el agronegocio brasilero hizo los deberes de casa. Hoy es un competidor global de primera línea y demuestra que ganancias expresivas de productividad son posibles, cuando hoy inversión, innovación y un ambiente favorable para los negocios”.Consumidor. Entre las principales disertaciones realizadas en el SIAVS, representantes de tres grandes empresas brasileras en el rubro de la carne aviar (MBRF, Seara JBS y Aurora Coop) dieron su parecer sobre la realidad del mercado y los cambios a nivel de los consumidores.El presidente de MBRF, Miguel Gularte, dijo que el sector industrial está atravesando por una situación global marcada por conflictos geopolíticos y transformaciones en la dinámica del comercio internacional, pero con un nivel de producción de alimentos que continúa enfocado en desarrollar un papel estratégico a nivel mundial.Sobre los consumidores y sus hábitos, Gularte destacó que los consumidores finales están mostrando cambios importantes en su comportamiento a la hora de comprar, donde resaltó tres grandes factores, el mayor acceso a información, la practicidad y una creciente demanda por alimentos saludables. En este sentido hizo hincapié en que el consumidor busca “calidad, conveniencia y precio competitivo”.Innovación e integración en la cadena avícola brasileñaFinalizado el Salón internacional de proteína animal, El País fue invitado a realizar una recorrida en el interior de San Pablo, donde se visitó en Jundaí, un centro de investigación y desarrollo de nuevos productos de la empresa MBRF, y posteriormente la visita a un establecimiento rural en las proximidades de Riberao Preto, con una producción anual de 3,5 millones de pollos.INNOVACIÓN. El centro de innovación de MBRF, fue establecido en junio de 2013, con una inversión en innovación de 58 millones de reales. El desarrollo de nuevos productos, tiene como objetivos, cumplir con las necesidades de los clientes, donde la practicidad es un factor importante para las familias modernas, así como también el desarrollo de nuevos sabores que cumplan con los requisitos de nuevos mercados en el exterior.INTEGRACIÓN. El establecimiento “Portugal” en las proximidades a Riberao Preto, forma parte del programa de integración del grupo JBS a través de la marca Seara, con una producción de 3,5 millones de pollos prontos para faena en el año. La integración productor-industria, tiene del lado del productor la inversión en instalaciones, tecnologías, mano de obra y el compromiso de cumplir fielmente los protocolos establecidos para la producción por parte de la industria, en tanto que Seará entrega los pollitos bb, la ración, la sanidad y asesoramiento técnico.Debido a las medidas de bioseguridad, no se pudo visitar los galpones de producción.

Ver Más

Destaque para la colza en un mercado de granos con ajuste de la soja y trigo volátil

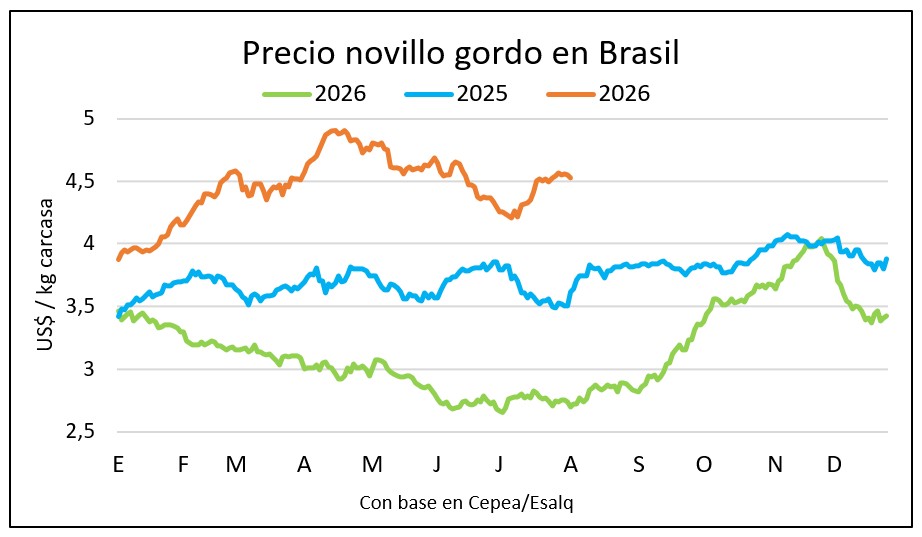

Ver MásRoberto Perosa: “Queremos el 43% de la cuota Mercosur con la UE” Enviado a San Pablo-¿Cuál es el potencial de Brasil en la exportación de carne vacuna actualmente?-ABIEC representa a los frigoríficos exportadores de carne vacuna de Brasil. Representamos el 98% de estas empresas. El año pasado exportamos 3,5 millones de toneladas. Recordando que el mayor mercado de la carne vacuna brasileña es el propio mercado brasileño, donde mantenemos el 70% de nuestra producción, y exportamos, obviamente, el 30%. En 2025 exportamos 3,5 millones de toneladas, con unos ingresos de 18.000 millones de dólares.-¿China es el principal destino de exportación para las carnes brasileñas?-El año pasado atendimos a 177 países, nuestro mercado es muy diversificado, pero el gran foco es Asia, en especial China.-Semanas atrás una publicación de Valor Económico, dio a conocer un posible intercambio de cuotas en Brasil y Uruguay. ¿Las empresas brasileñas ven esto posible?-Nosotros nunca hemos discutido ese asunto. No es admisible para Brasil, no tiene sentido, no hay ninguna información oficial sobre ese tema. Son especulaciones que ocurren en el mercado, pero Brasil no tiene interés en hacer este tipo de acuerdo. Primero, porque yo estuve presente en todas las negociaciones con el gobierno chino y ellos nunca abrieron esa posibilidad. Segundo, que las industrias brasileñas, no tienen interés en este tipo de negociación.-En dicho artículo periodístico, se señala que Brasil asumiría el 43% de la cuota de carne del acuerdo UE-Mercosur, sin embargo, aún no se ha definido la distribución oficial. ¿Ustedes tienen ese porcentaje objetivo para la cuota?-Hay un acuerdo firmado entre los privados desde 2004, llamado Foro Mercosur de la Carne, donde ya se hizo esa división. Claro que ha cambiado mucha cosa de allá para acá, pero la participación (share) de Brasil prácticamente se mantuvo estable, en torno al 43%, ya sea de congelada o de carne fresca, refrigerada. Nosotros estamos dejando que el gobierno brasileño realice esa negociación en nombre de las industrias brasileñas, y vamos a acompañar lo que sea decidido por el gobierno brasileño.-Paraguay está planteando un reparto igualitario, es decir el 25% de la cuota para cada país. ¿Sería posible renegociar e incrementar la cuota parte paraguaya?-Cualquier dato que se utilice, ya sea el de exportación global o de exportación solamente para la Unión Europea, Brasil viene con el mismo porcentaje. Entonces, “ah, Paraguay está solicitando un poco más”, para nosotros no tiene sentido que un país que exportó en el último año un 2% a la Unión Europea quiera pedir un 25%. Si fuera así, yo quiero un 90%, ¿no? Entonces, no tiene sentido. Vamos a acompañar cómo se van a desarrollar las negociaciones gubernamentales.-El gobierno uruguayo ha planteado la necesidad de distribuir la cuota rápidamente y se ha definido en la próxima reunión de ministros del Mercosur, en septiembre, llegar a un acuerdo. Si, Brasil es desligado de la UE, ¿cederían el cupo a otro país o al bloque para se distribuida?-La discusión sobre la distribución de la cuota es una atribución de los gobiernos del Mercosur, y aún está en curso. La expectativa de la ABIEC es que Brasil mantenga la participación solicitada, considerando su relevancia en la producción y en las exportaciones de carne bovina del bloque. En este momento, el principal objetivo sigue siendo la plena reanudación de las exportaciones a la Unión Europea.-Se ha publicado en la prensa brasileña que la prohibición a partir del 3 de septiembre para la entrada de la carne vacuna a la Unión Europea se prolongaría por cerca de 2 años debido al ciclo de cría. ¿Que informaciones tiene ABIEC en ese sentido?-Eso es muy extraño, lo que la Europa propuso a las autoridades brasileñas, que Brasil ejecute y después vuelva a la Unión Europea para ver si hacemos un acuerdo. La idea es que Brasil acuerde un protocolo con la Unión Europea -y eso fue lo que diseñamos a través de un protocolo privado que fue llevado a la Unión Europea- y que, si Europa está de acuerdo con eso, a partir del momento en que Brasil vuelva a la lista de países autorizados para exportar, la autoridad sanitaria brasileña dirá si tenemos animales listos o no para exportar a la Unión Europea. No significa que vayamos a exportar al día siguiente, porque de hecho probablemente no tengamos ese animal; va a tardar tal vez un ciclo.-Europa está avanzando nuevamente para aprobar la EUDR (Reglamento de Deforestación de la UE), ¿qué medidas está tomando Brasil, para tener una trazabilidad del ganado?-Brasil ya tiene trazabilidad, tenemos trazabilidad por lotes, que es la llamada Guía de Tránsito Animal (GTA). El gobierno brasileño tomó la decisión a finales del año 2024, apoyado y ayudado a crear con la industria, de crear el Plan Nacional de Individualización Bovina, que tiene un plazo para llevarse a cabo hasta 2032.Brasil tiene más de 200 millones de animales, no es un país pequeño como Uruguay, tenemos desafíos por la dimensión de lo que somos, pero ya tenemos la trazabilidad por lote. Además, en ningún país del mundo la trazabilidad va hasta el pedazo de carne; la trazabilidad llega hasta el momento del ingreso al frigorífico. Brasil va a hacer un gran esfuerzo, para que no tengamos ningún aumento de precio al final del producto. -Brasil estaría cumpliendo la cuota en China, ¿habrá un direccionamiento hacia otros mercados?, ¿cuáles serían los más importantes para suplir la ausencia del mercado chino?-En realidad, lo que vamos a tener con respecto al volumen que exportábamos a China y que vamos a dejar de exportar, es una disminución de la producción en Brasil; es la única solución. No hay forma de continuar el ritmo. Brasil venía en un crecimiento de productividad de carne vacuna muy grande. Hace 5 años faenábamos 30 millones de animales de carne vacuna, y en el último año sacrificamos 42 millones de animales. Así que hubo un crecimiento vertiginoso, porque teníamos una alta productividad soportada por una gran demanda asiática, principalmente de China. Ahora cuando la demanda cae en picada, necesitamos adecuar la producción; si no, sobra mucha carne en el mercado.

Ver Más